親などから不動産を相続したものの、何から手をつければよいか分からずお困りではないでしょうか。

ご自身が住む予定がなければ、固定資産税や管理の負担だけが重くのしかかります。

かといって何もしないまま放置すれば、建物の老朽化による事故や資産価値の低下など、さらに深刻な問題につながる恐れもあります。

この記事では、相続した不動産の活用方法について、放置した場合のリスクと目的別の選択肢を交えながらわかりやすく解説します。

相続した不動産の活用を考えるべき理由4つ

相続した不動産を「とりあえずそのままにしている」という方は少なくありません。

しかし、そうした判断は次の理由から将来的に大きな損失やトラブルにつながる可能性があります。

- 税金が最大6倍になる「特定空き家」に指定される可能性があるから

- 建物の老朽化が原因で損害賠償を請求されるリスクがあるから

- 次第に資産価値が下がり売却も賃貸もできなくなるから

- 不法投棄や放火の標的になり近隣トラブルに発展しやすいから

ここでは、すぐに行動を起こすべき具体的な4つの理由を解説します。

税金が最大6倍になる「特定空き家」に指定される可能性があるから

管理されていない空き家は、自治体から「特定空き家(とくていあきや)」に指定されることがあります。

「特定空き家」に認定されると、住宅用地の特例(住宅の土地について固定資産税を1/6または1/3に軽減する制度)が適用されなくなり、土地にかかる固定資産税が最大で6倍に跳ね上がる可能性があります。

さらに2023年12月以降は「管理不全空家」という新たな区分もでき、管理が不十分な空き家でも行政から勧告を受けると同様に特例が外れる対象となりました。

第13条(適切な管理が行われていない空家等の所有者等に対する措置)

第十三条 市町村長は、空家等が適切な管理が行われていないことによりそのまま放置すれば特定空家等に該当することとなるおそれのある状態にあると認めるときは、当該状態にあると認められる空家等(以下「管理不全空家等」という。)の所有者等に対し、基本指針(第六条第二項第三号に掲げる事項に係る部分に限る。)に即し、当該管理不全空家等が特定空家等に該当することとなることを防止するために必要な措置をとるよう指導をすることができる。

2 市町村長は、前項の規定による指導をした場合において、なお当該管理不全空家等の状態が改善されず、そのまま放置すれば特定空家等に該当することとなるおそれが大きいと認めるときは、当該指導をした者に対し、修繕、立木竹の伐採その他の当該管理不全空家等が特定空家等に該当することとなることを防止するために必要な具体的な措置について勧告することができる。

引用元:e-Gov 法令検索 | 民法

つまり、空き家を放置していると税負担が急増するリスクが一層高まっています。

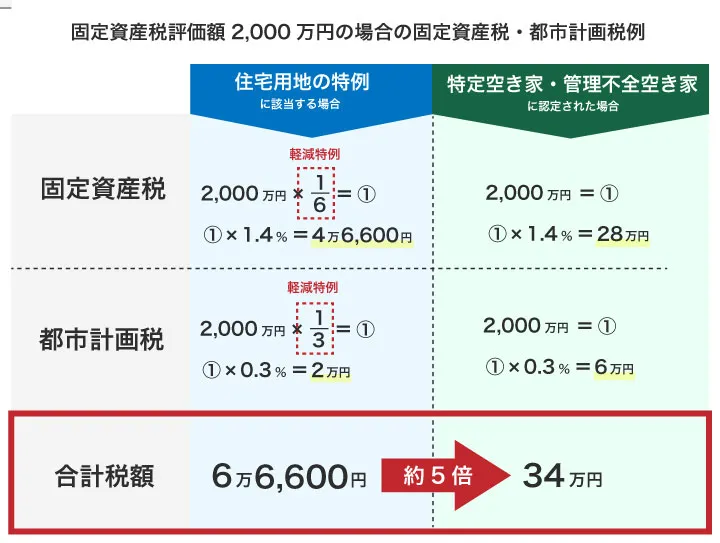

この図表は、固定資産税評価額2,000万円・200㎡以下の土地を想定した場合の税額比較です。

住宅用地特例が適用されている間は、固定資産税が約4.7万円・都市計画税が約2万円で、合計約6.6万円。

しかし、特例から除外されると、それぞれ約28万円と6万円に跳ね上がり、合計で約34万円(約5倍)もの税負担になります。

空き家を適切に管理せず放置すれば、こうした想定外の高額な税金を毎年支払う事態になりかねません。

建物の老朽化が原因で損害賠償を請求されるリスクがあるから

建物は年月の経過とともに必ず老朽化します。

もし管理を怠った結果、屋根や外壁が崩落して通行人にケガをさせたり、隣の家を壊してしまったりすれば、所有者として多額の損害賠償責任を負うリスクがあります。

実際、倒壊した空き家が隣家を直撃し、隣の家族が亡くなるという最悪の想定では、試算上2億円以上もの損害賠償額になるケースも報告されています。

このように放置された空き家が周囲に危害を及ぼせば、金銭面でも想像を超える負担となりかねません。

命に関わる危険すらある以上、空き家を何もせず放置することの潜在的なリスクは計り知れないと言えるでしょう。

次第に資産価値が下がり売却も賃貸もできなくなるから

不動産の価値は一般的に築年数の経過とともに下落していきます。

活用せずにただ放置している間に建物はどんどん傷み、市場での魅力も失われてしまいます。

いざ売却や賃貸を考えたときには、買い手も借り手も見つからない「負動産」になってしまう恐れがあります。

事実、長期間空き家のまま放置すると修繕箇所が増えてしまい、売却時に「現状渡し(瑕疵担保免責)」や「リフォーム前提」でしか売れず、大幅な値引きを余儀なくされるケースもあります。

つまり、時間が経つほど資産価値は下がり続け、「売りたくても売れない」という最悪の事態に陥りかねないのです。

早めに手を打つことが肝心です。

不法投棄や放火の標的になり近隣トラブルに発展しやすいから

人の出入りがない空き家は、ゴミの不法投棄や不審者の侵入、さらには放火といった犯罪の標的になりやすい傾向があります。

実際、放置された空き家が犯罪の温床となり、侵入者にガラスを割られたり放火されたり、不法廃棄物を投げ込まれたりする事例は少なくありません。

こうした行為によって建物や周囲に損害が出れば、その処理費用や修繕費は所有者であるあなたの負担です。

さらに景観や治安の悪化により近隣住民との関係も悪化し、深刻なトラブルに発展する可能性もあります。

空き家を持て余しているだけで精神的な負担まで抱え込むリスクがあることを認識しておきましょう。

相続不動産の活用法は4種類

以上のようなリスクを理解した上で、ここからは具体的な活用方法を見ていきましょう。

選択肢は多岐にわたるものの、「収益を得たい」「手間をなくしたい」といったあなたの目的に合わせて考えると、次の4つのパターンに分類できます。

- アパート経営・戸建て賃貸

- 駐車場経営・土地貸し

- 不動産売却

- 自己利用・リフォーム

以下から、それぞれ詳しく見ていきましょう。

アパート経営・戸建て賃貸

相続した不動産を資産として捉え、賃貸物件にすれば家賃収入という定期収入が得られます。

相続税対策としても有効で、長期的に安定した収益を目指すなら、たとえば更地にしてアパートやマンション、あるいは戸建て住宅を建てて貸し出す方法があります。

初期投資は比較的高額になりますが、入居者がいる限り継続的な家賃収入が期待でき、資産形成の柱となり得ます。

ただし、表面的な利回り(家賃収入率)だけで飛びつくのは危険です。

建設費などの初期投資、固定資産税や修繕費といった運営コスト、そして空室のリスクまで含めて、長期的な視点で実質的に手元にいくら残るのかシミュレーションすることが重要です。

一般に賃貸経営では家賃収入の15~20%程度が管理費や修繕費などの運営費に消えるとされます。

さらに、満室を前提とした利回り計算は机上の数字にすぎません。

急な出費や空室が発生しても収支が成り立つか、しっかり余裕を持った計画を立てましょう。

賃貸運営において知っておきたいポイントとして、次の2つがあります。

- 活用の手間をかけたくない場合は外注化が必須

- 立地が悪くても諦めるのは早い

以下から、それぞれ詳しく解説します。

活用の手間をかけたくない場合は外注化が必須

アパート経営や駐車場経営には、入居者募集や賃料の集金、建物・敷地の清掃や設備点検など様々な管理業務が伴います。

ご自身でそれらの手間をかけたくない場合は、物件管理を代行してくれる信頼できる管理会社を見つけることが重要です。

管理委託料はかかりますが、プロに任せることで空室対策やトラブル対応も含めてトータルサポートが受けられます。

複数の管理会社からサービス内容と料金を取り寄せ、比較検討してみましょう。

立地が悪くても諦めるのは早い

「駅から遠いし田舎だから、この土地の活用は無理だ」と諦める必要はありません。

たとえば幹線道路沿いで人通りや車通りが多ければ資材置き場や店舗用地として、大学の近くなら学生向けアパートとして活用できる可能性があります。

どんな土地にも必ずその土地なりの強みがあります。

固定観念にとらわれず、立地の特性をプロの視点で見極めてもらうことが成功の鍵です。

実際、「田舎だから難しい」と思われがちな土地でも、適した活用方法を見つけ収益化に成功している事例は少なくありません。

経験豊富な不動産会社に相談し、アイデアや知見を借りましょう。

駐車場経営・土地貸し

建物を建てずに、少ない初期投資で始められるのが駐車場経営や土地そのものの賃貸です。

更地や広い空き地がある場合、コインパーキングや月極駐車場にすれば比較的安価な工事で運用を開始できます。

また事業者に土地を貸し出して資材置き場などに使ってもらう方法もあります。

建物を建てるより管理の手間も少なく、将来的に別の活用法へ転用しやすい柔軟性が魅力です。

特に、形がいびつだったり狭小だったりして建物が建てにくい土地でも、資材置き場や駐車場なら活用しやすいケースがあります。

ただし注意点として、古い家を取り壊して更地にしてしまうと固定資産税の住宅用地特例が外れて税額が上がる可能性があります。

たとえば家を解体して駐車場にする場合、土地が「住宅用地」でなくなるため前述した1/6や1/3の軽減措置が受けられず、固定資産税等の負担が増す点に留意してください(固定資産税評価額や土地面積によっては従前の数倍に跳ね上がるケースもあります)。

解体費用も含め、こうしたコスト面を踏まえた上で収支計画を立てましょう。

不動産売却

固定資産税の支払いや建物の維持管理といった継続的な負担、そして将来起こりうるリスクから完全に解放されたい場合は、不動産を売却して現金化するのが最も確実な方法です。

また、不動産をお金に換えてしまえば複数の相続人間で公平に遺産を分けやすくなるという大きなメリットもあります。

実際、空き家を売却すれば管理費や労力の負担がなくなり、倒壊などのリスクも排除できます。

親から受け継いだ大切な家を手放す寂しさはあるかもしれませんが、誰も住んでいない家を維持し続けるよりも、ご自身の生活や将来の安心を優先すべき場合も多いでしょう。

売却を検討する際は信頼できる不動産会社に査定を依頼し、適切な売却方法(仲介か買取か)やタイミングのアドバイスを受けることをおすすめします。

自己利用・リフォーム

すべての判断基準がお金だけではありません。

親が大切にしてきた家や土地への思い入れも、重要な要素です。

あえて収益化を目指さず、ご自身やご家族が住むためにリフォームしたり建て替えたりする「自己利用」も、不動産の価値を未来へ引き継ぐ立派な活用法です。

住まいとして活用すれば、固定資産税の住宅用地特例も引き続き受けられます。

ご先祖様の思い出の詰まった家に住み続けられるという精神的な充足感も得られます。

もちろん、古い家を住み継ぐには耐震や断熱性能の向上を含め多額のリフォーム費用が必要になるケースがあることも。

しかし昨今は古民家再生や空き家リノベーションを支援する公的補助金制度も整備されつつあります。

自治体によっては補助金や減税措置が利用できる場合もあるため、一度専門家に相談してみると良いでしょう。

金銭面のメリットだけでなく、「家族の歴史を守る」という価値も含めて総合的に判断してください。

相続不動産の活用で確認しておくべきこと

相続不動産を実際に活用する際の注意点は次のとおりです。

- 小規模宅地等の特例

- 税金3000万円控除の特例

- 換価分割

- 不動産の「共有名義」

いずれも、お金と人間関係で失敗しないためには必要な知識です。

以下からは、それぞれについて解説します。

小規模宅地等の特例

「小規模宅地等の特例」とは、一定の要件を満たせば被相続人が所有していた宅地の相続税評価額を最大80%も減額できる制度です。

個人が、相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人または被相続人と生計を一にしていた被相続人の親族(「被相続人等」といいます。)の事業の用または居住の用に供されていた宅地等(土地または土地の上に存する権利をいいます。以下同じです。)のうち一定のものがある場合には、その宅地等のうち一定の面積までの部分(「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、下記の「減額される割合等」の表に掲げる区分ごとにそれぞれに掲げる割合を減額します。

たとえば、評価額1億円の土地でも2,000万円の評価に圧縮できるほど強力な特例なのです。

自宅の土地(330㎡まで)や事業用宅地(400㎡まで)などが対象。

要件としては「相続開始直前に被相続人や同居親族が住んでいた」「相続後も一定期間その親族が住み続ける」など細かな定めがあります。

適用できるかどうかで相続税額が大きく変わるため、ご自身のケースで特例が使えるかどうか、まず最初に税理士など専門家に確認することが重要です。

なお、特例は基本的に「被相続人と同居していた親族」が土地を相続する場合に適用されます。

ただし例外的に、被相続人と同居していなかった子どもでも自宅を相続すれば適用できる「家なき子特例」などもあります。

要件は複雑なので、自己判断せず専門家の判断を仰ぎましょう。

税金3000万円控除の特例

不動産を売却して利益(譲渡所得)が出た場合でも、一定の条件を満たせば最高3,000万円まで課税されない特例があります。

本来、自宅を売った際に使える「居住用財産3,000万円特別控除」という制度。

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

相続で取得した実家の空き家を売った場合にも適用できるよう特例措置が設けられています。

ただし令和6年(2024年)1月以降の譲渡については、相続人が3人以上いるケースでは特別控除額が一人あたり2,000万円に縮小される変更が加わりました。

改正により、兄弟姉妹など複数人で空き家を相続した場合は恩恵がやや小さくなります。

しかしながら、それでも減税効果があることに変わりありません。

また、不動産を賃貸して得た所得(不動産所得)については青色申告を選択することで所得控除や損失繰越のメリットを受けられます。

青色申告特別控除として、事業的規模(目安:戸建なら5棟以上、アパートなら10室以上の賃貸)で経営している場合は最大65万円、目安未満の規模なら10万円が所得から控除可能です。

たとえば相続した物件を賃貸経営する場合、規模によって控除額が変わるため、自分が65万円控除の対象になり得るか事前に確認しましょう。

さらに青色申告をすれば、万一赤字になった年の損失を3年間繰り越して翌年以降の所得から差し引くこともできます。

適用を受けるには事前に税務署へ届出が必要なので、税理士に相談して手続きを進めてください。

換価分割

不動産は現金のように簡単に分割できないため、相続トラブルの最大の原因になりがちです。

複数の相続人がいる場合、不動産を売却して現金化し、法定相続分に従って分ける「換価分割」は、公平性や合意形成の観点で非常に有力な方法と言えます。

換価分割なら遺産全体を1円単位で分配できるため、「誰か1人だけが不動産を取って他の人が不公平」という事態が起こりません。

また評価額の算定を巡って揉めることもなく、代償金(不動産を取った人が他の相続人に支払う補償金)を用意する必要もありません。

公平に遺産分割でき、争いが生じにくい点が換価分割の最大のメリットです。

デメリットとして、不動産という資産そのものは手元に残らず現金に姿を変えてしまう、というものがあります。

したがって、「先祖代々の土地を失う」「売却費用や譲渡税がかかる」といった懸念点はあります。

しかし相続人全員の合意さえ取れれば比較的スムーズに手続きが進む方法でもあるため、「誰もその不動産を引き継ぎたくない」「遺産をできるだけ公平に分けたい」という場合には意義のある選択肢となります。

不動産の「共有名義」

安易に不動産を兄弟姉妹など複数人の共有名義で相続するのは避けるべきです。

共有者全員の同意がなければ売却も活用もできず、一人でも反対すれば何も進められなくなります。

実際、共有者の意見が割れてしまい「売るに売れず」「使うに使えず」で不動産が塩漬けになるケースは後を絶ちません。

また共有者の一人に認知症や判断能力の低下が起こった場合、意思確認ができず法律行為がストップしてしまうリスクもあります。

さらに次の相続が発生すると権利関係は雪だるま式に複雑化し、関係者が増えすぎて身動きが取れなくなる恐れもあります。

こうした理由から、専門家は口を揃えて「不動産の共有はトラブルの元」と指摘しています。

可能であれば単独名義で相続し、他の相続人には金銭で埋め合わせる代償分割を行うか、または思い切って売却して換価分割する方が無難です。

どうしても共有を避けられない場合は、共有者間で事前に「将来売却する際は皆で協力する」等のルールを書面に残しておくのも一策ですが、それでも将来的な保証にはなりません。

将来の禍根を残さないためにも、共有名義は極力避けるようにしましょう。

相続不動産の活用に役立つ専門家の選び方

相続不動産の活用が成功するかどうかは、信頼できるパートナーとなる専門家を見つけられるかにかかっています。

後悔しないための専門家選びのポイントは、次の3つです。

- 複数の会社を比較して選ぶ

- 税理士や司法書士とも連携しているかどうかで選ぶ

- 担当者の人柄と提案の具体性で選ぶ

以下から、それぞれ詳しく見ていきましょう。

複数の会社を比較して選ぶ

最適な答えは、一社の意見だけで見つかるものではありません。

不動産の相談はぜひ最低でも2~3社の不動産会社に行い、物件の査定価格だけでなく「どのような活用プランを提案してくれるか」を比較検討することが不可欠です。

複数社に相談することで各社の対応力や提案内容の質を見比べられます。

さらに「たまたま最初に相談した業者の意見が偏っていた」という事態を避けることもできます。

不動産会社側も複数社への相談は当然だと理解しているため、遠慮する必要はまったくありません。

複数社から話を聞いて比較することで、あなたの不動産が持つ本当の価値や可能性を客観的に判断しやすくなるでしょう。

税理士や司法書士とも連携しているかどうかで選ぶ

相続では、不動産活用だけでなく相続税の申告(税理士)や名義変更の登記(司法書士)といった手続きも必ず発生します。

各分野の専門家を自分で一から探して依頼するのは大変な労力です。

そこで、不動産の相談窓口が税理士・司法書士などと連携してワンストップで対応してくれる会社を選ぶと、手続きがスムーズに進み安心です。

不動産会社の中には相続コンサルティングに力を入れているところも多く、グループ内や提携先に専門士業を抱えているケースがあります。

たとえば静岡の「静鉄不動産と専門士業の相続サポートセンター」のように、地元の税理士・弁護士・司法書士など信頼できる専門家ネットワークと協力し、複雑な税申告や相続トラブルにも迅速かつ適切に対応してくれるところもあります。

ワンストップで相談できる窓口であれば、自分で各方面に問い合わせる手間も省け、安心感が違うでしょう。

担当者の人柄と提案の具体性で選ぶ

提案内容や会社の規模も大切ですが、最終的には「この人に任せたい」と思えるかどうかが重要です。

不動産や相続の相談は長期にわたることも多いため、担当者と相性が良く信頼関係を築けるかは取引成功の鍵となります。

あなたの話に親身に耳を傾け、メリットだけでなくデメリットもきちんと説明してくれるか、確認しましょう。

たとえば物件の利点ばかりではなく潜在的なリスクも正直に伝えてくれる担当者であれば信頼感が増します。

根拠のない楽観論ばかり語る方よりも信用できます。

また、収支シミュレーションや活用プランの比較表など、具体的で根拠のある提案をしてくれるかどうかも見極めポイントです。

丁寧なヒアリングを行ったうえでこちらのニーズに合った適切な提案ができる担当者かどうか、複数社と話す中でチェックしてみてください。

相続不動産の活用に関してよくある質問

相続不動産の活用を検討している方から特によく寄せられる質問は、次のとおりです。

- 遠方にある実家でも活用や売却はできますか

- まだ活用方法が決まっていませんが、業者に査定を依頼できますか

- 農地や山林など活用が難しい不動産はどうすればよいですか

以下からは、それぞれを回答形式で深堀りしていきます。

遠方にある実家でも活用や売却はできますか

はい、可能です。

最近では電話やオンラインでの相談に対応している不動産会社がほとんどです。

不動産会社は現地の調査や管理、売却活動もすべて引き受けてくれます。

したがって、ご自身が遠方に住んでいて現地に頻繁に行けない場合でも心配いりません。

たとえば書類のやり取りは郵送や電子メールで行い、内覧の立会いや物件管理は現地の不動産会社スタッフに任せる、といった形で進められます。

「遠方に住んでいる」という理由で活用を諦める必要はまったくありません。

むしろ遠方だからこそ早めに専門家に任せてしまった方が、無駄な出費や労力を省けるでしょう。

まだ活用方法が決まっていませんが、業者に査定を依頼できますか

もちろん問題ありません。

むしろご自身で活用法を決めてしまう前にプロに相談することで、思いもよらなかった最適な活用法を提案してもらえる可能性があります。

不動産会社は「まず物件の価値を知りたい」という相談にも快く応じてくれますし、無料で査定してくれる会社がほとんどです。

査定結果を聞いたからといって必ず売却しなければならないわけではありません。

「売る」「貸す」「保有する」のどの道を選ぶにせよ、まず客観的な物件評価を知っておいて損はありません。

複数の会社に査定をお願いし、それぞれの会社がどんな活用提案を示してくれるか比較してみるのも有益でしょう。

農地や山林など活用が難しい不動産はどうすればよいですか

専門家に相談し、あらゆる選択肢を確認することが第一歩です。

農地は農地法による制約、山林は需要の乏しさなど、活用が難しいケースが確かにあります。

とはいえ全く方法がないわけではありません。

たとえば農地であれば市民農園として区画貸しする、山林であれば隣接地の所有者に購入を打診する、といった活用・処分の方法が考えられます。

また、相続放棄という選択肢も視野に入ります。

相続開始前であれば生前に他の資産と切り離して処分しておく、生前贈与で手放す、といった対策も可能です。

難しい不動産ほど独断で判断せず、専門家に現状を伝えて「売却すべきか保有すべきか」「手放すならどんな手順か」など具体的なアドバイスをもらいましょう。

場合によっては行政の相談窓口で補助制度などの情報を得られることもあります。

一人で悩まず、必ず信頼できる専門家と一緒に最善策を探してください。

相続不動産の最適な活用は信頼できるパートナーに任せよう

相続した不動産を放置するリスクから、具体的な活用法、そして最適な選択をするための視点まで解説してきました。

大切なことは、何もしないまま放置しないこと、そしてできるだけ早く行動を起こすことです。

ご自身の状況に合った最適な活用法を見つけるために、まずは専門家へ相談してみましょう。

相続不動産の活用には不動産・税金・法律・家族間調整など複雑な要素が絡み合います。

ワンストップで相談できるパートナーがいれば、不動産活用の道がひらけます。

静岡エリアで相続不動産にお悩みなら、地域に精通した専門家ネットワークを持つ「静鉄不動産と専門士業の相続サポートセンター」へお気軽にご相談ください。

静岡鉄道グループの総合力で、不動産の活用から税務・法務までワンストップでサポート可能です。

初回相談は無料です。

一人で抱え込まず、専門家に相談することから始めてみてください。

あなたにとって最善の解決策を、一緒に見つけ出しましょう。

電話でのお問い合わせ

コメント