相続した不動産を持て余してしまう場合や、相続税の納税資金捻出のために、不動産の売却を検討せざるを得ない場合があります。

不動産の売却で利益を得た場合は、譲渡所得税の納税が必要です。

場合によっては控除の特例を活用することで、課税所得を圧縮し、譲渡所得税を軽減または非課税とすることができます。

この記事では不動産の売却についてわかりにくい特例の適用や、注意すべきポイント、必要経費と売却までの流れを詳しく説明しています。

相続した不動産の売却を検討する主なケース

相続した不動産の売却を検討するケースは、それぞれの事情によって異なりますが、、大きく分けると、以下3つのケースに分類できます。

- 相続したものの不動産の使い道がない

- 相続した不動産を売却して相続税を払いたい

- 相続した不動産を換価分割したい

それぞれの状況について、詳細を説明します。

相続したものの不動産の使い道がない

相続した不動産の使い道が見当たらない場合、維持費や税金などの負担を考えて売却を選択する方法もあります。

また、譲渡所得税は被相続人が取得した当時の取得費を基準に計算されるため、値上がり前の状態で売却を決めてしまえば、税負担を軽減できる可能性もあります。

相続した不動産を売却して相続税を払いたい

相続税の支払いは基本的に現金払いです。

相続税が発生する見込みなのに手持ちの現金がない場合は、相続した不動産の売却を検討しなければいけません。

なお、相続税の申告と納税は、相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合に義務が発生します。

控除額を超えるかどうかを判断するためには、相続開始後できるだけ早く、不動産を含めたすべての財産の評価を行うことが重要です。

相続税の申告と納税は、「相続の開始を知った日の翌日から10ヶ月以内」に行う必要があります。

相続税額があるときは、その相続の開始があつたことを知つた日の翌日から十月以内(その者が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に課税価格、相続税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。

引用元:相続税法第27条第1項(相続税の申告書)

不動産の売却には一定の時間を要するため、早めの準備と不動産会社への相談が重要です。

相続税には延納や物納という制度がありますが、要件が厳しいため、不動産の売却と並行して検討を進めるようにした方が無難です。

相続した不動産を換価分割したい

換価分割とは、不動産を現金化して相続人の間で均等に分配する相続の方法です。

相続の分割協議にて換価分割を選択した場合は、不動産は売却しなければいけません。

換価分割では、適正な価格で売却するために複数の不動産会社に査定を依頼します。

最終的に売却代金から諸費用を差し引いた残額が分配代金です。

換価分割は、それぞれの相続人が公平に財産を取得できるメリットの一方で、売却に時間と手間がかかることも認識しておく必要があります。

相続不動産の売却の際に適用を検討すべき代表的な特例

相続不動産を3年以内に売却すると、譲渡所得税を節税できる可能性があります。

節税に大きな効果をもたらす特例は次の3つです。

- 居住用不動産を売却した際の3,000万円特別控除

- 相続した空き家を売却した場合の3,000万円控除

- 相続税の取得費加算の特例

それぞれ詳しく説明します。

参考記事:相続時の空き家特例とは?気になる要件や適用条件を徹底解説

居住用不動産を売却した際の3,000万円特別控除

個人が自分の家を売却して一定の要件を満たした場合に、譲渡所得から最高3,000万円まで控除できる制度です。

適用要件の中で、もっとも重要なポイントは売却した不動産に住んでいた事実の有無です。

売主が売却する直前まで家に住んでいた事実があれば問題ありませんが、相続した後に住んでいた事実がなく、空き家になっていた場合は、本制度は適用されません。

相続した空き家を売却した場合の3,000万円控除

被相続人が1人で住んでいた家や土地を相続にて取得した後に、空き家としてその家を売却した場合、一定の要件を満たせば譲渡所得から最大3,000万円控除できる制度です。

親から相続した家を空き家として売却し、本制度の適用を受けるためには、次の要件を全部クリアしなければいけません。

- 売却する人が、相続人もしくは遺言によって指名された包括受遺者であること

- 売却する人が、相続または遺贈によって被相続人の土地や建物を取得している

- 過去に本制度を利用したことがない

- 建物が1981年(昭和56年)5月31日より以前に建てられたものである

- 建物がマンションなどの区分所有建物でないこと

- 被相続人が相続開始の直前に1人で居住していた

- 空き家を買う人が、売却する人の親族などでない第三者であること

- 売却時期が相続開始日から3年目の12月31日以内、もしくは制度適用期間内の令和9年12月31日までの間であること

- 売却代金が1億円以下

- 相続開始から売却までの間に事業や賃貸のために使用していないこと

- 建物が売却時に耐震基準に適合していること

相続税の取得費加算の特例

相続税の取得費加算の特例とは、相続や遺贈によって取得した遺産を一定期間内に売却した場合に、納税した相続税から一定額を売却した遺産の取得費に加算できる制度です。

取得費加算の特例によって経費を上乗せできるため、結果として譲渡所得税を安く抑えることができます。

相続税の取得費加算の特例の適用要件は次のとおりです。

- 相続または遺贈によって財産を取得している

- 遺産を取得した人に相続税が課せられている

- 相続の開始日の翌日から相続税の申告期限の翌日以後3年以内に売却を終えている

加算される相続税額は以下の計算式にて算出されます。

加算される相続税額 = 相続税額 × (譲渡した財産の相続税評価額 ÷ 相続財産の課税価格の合計額)

相続不動産の売却の特例制度を使う際の注意点

相続した不動産の売却特例制度や取得費加算の特例を利用する場合は、以下の注意点に気を配る必要があります。

- 相続開始の翌日から3年以内に売却する必要がある

- 相続税の納税額がなければ制度は適用されない

- 相続または遺贈による取得が前提条件

- 空き家特例と取得費加算特例、マイホーム特例と買い替え特例は併用できない

特例全般に共通する注意点は期限です。

相続開始の翌日から3年以内に売却を終える必要があります。

その他には、相続または遺贈によって財産を取得していること、相続税が発生していることなどが前提条件です。

取得費加算特例とマイホーム特例は併用できないケースがありますので、事前の確認も必要です。

相続した不動産を売却する際に発生する税金と費用

不動産の売却時に必要な税金と費用をまとめました。

税金と費用の詳細を説明します。

税金

不動産を売却する際に発生する税金として、以下の3つがあります。

- 譲渡所得税

- 登録免許税

- 印紙税

それぞれ詳しく解説します。

譲渡所得税

譲渡所得税とは、相続不動産を売却して利益が得られた場合に、利益に対して課税される税金のことを言います。

ここで言う利益とは、売却益そのものではありません。

利益とは、売却益から土地や建物の取得にかかった費用を差し引いた後の金額のことを言います。

課税譲渡所得金額の計算方法は次の通りです。

売却代金−(不動産の取得費+売却手数料など)

取得費用には、物件購入時の仲介手数料、測量費、造成費用、改良費などの諸経費を加えることができます。

取得費は被相続人が物件を購入した当時の金額で計算しなければいけません。

取得費用が不明の場合は、売却価格の5%として計算することも可能です。

算出された課税譲渡所得金額に、譲渡所得税の税率を当てはめて譲渡所得税を算出します。

所有期間ごとに設定されている譲渡所得税を一覧表にまとめました。

| 所有期間 | 所得税率 | 住民税率 | 復興特別所得税率 |

|---|---|---|---|

| 5年以下 | 30% | 9% | 0.63% |

| 5年超 | 15% | 5% | 0.315% |

登録免許税

登録免許税

登録免許税とは、相続した不動産の登記の際にかかる税金です。

登録免許税は、相続不動産を取得する人によって税率が異なります。

| 相続人が取得した場合 | 固定資産税評価額×0.4% |

|---|---|

| 遺言によって相続人以外の人が取得した場合 | 固定資産税評価額×2.0% |

例えば、相続不動産の固定資産税評価額が3,000万円で、法定相続人が相続不動産を取得した場合、登録免許税は3,000万円×0.4%=12万円です。

印紙税

印紙税は、不動産の売却時に取り交わす売買契約書など、お金が発生する取引の際に作成される書面に対してかかる税金です。

印紙税の税率は、契約金額ごとに決められています。

令和9年3月31日までに作成された契約書は、軽減措置の対象です。

| 契約金額 | 印紙税(軽減税額) |

|---|---|

| 10万円超50万円以下 | 200円 |

| 50万円超100万円以下 | 500円 |

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 3万円 |

| 1億円超5億円以下 | 6万円 |

| 5億円超10億円以下 | 16万円 |

| 10億円超50億円以下 | 32万円 |

| 50億円超 | 48万円 |

その他の諸経費

税金の他にかかる主な諸経費は次のとおりです。

- 仲介手数料

- 土地の確定測量費

- 建物の解体費用

仲介手数料は、土地や建物の売却を業者へ依頼する場合に発生する費用です。

仲介手数料は、土地や建物の売却価格に対して上限が設定されています。

土地の確定測量費は、測量を実施した際に必要な費用です。

その他、建物を取り壊す場合は建物解体費用がかかります。

参考記事:相続の費用まとめ|手続き別の金額や報酬相場、専門家へ依頼したほうが良いケースを紹介

不動産を相続して売却に至るまでの流れ

不動産を相続して売却に至る一連の流れは次のとおりです。

- STEP1:遺言書の確認

- STEP2:相続人の確定と遺産分割協議

- STEP3:相続放棄や限定承認の検討

- STEP4:相続登記

- STEP5:不動産の査定と不動産業者の選定

- STEP6:不動産売却の媒介契約

- STEP7:売買契約の締結

- STEP8:残金決済と引き渡し

- STEP9:必要に応じて確定申告

それぞれの手続きの詳細について説明します。

STEP1:遺言書の確認

相続した不動産の売却を検討する場合、まず遺言書の確認をしなければいけません。

遺言書には不動産の相続人が指定されている場合があります。

特定の相続人が指定されている場合、その相続人の名義に変更した後でなければ、売却の手続きを進めることができません。

なお、自筆証書遺言書や秘密証書遺言書の場合は、開封する前に家庭裁判所で「検認」という手続きを受ける必要があります。

これを経ずに勝手に開封すると、民法第1004条に違反し、5万円以下の過料が科される可能性があるため注意が必要です。

封を開ける前に、管轄の家庭裁判所に問い合わせ、適切な手続きを取りましょう。

遺言書が存在しない場合や遺言書に相続に関する具体的な記述がない場合は、そのまま遺産分割協議へ進みます。

STEP2:相続人の確定と遺産分割協議

被相続人の戸籍謄本などを集めて法定相続人を特定する作業が必要です。

法定相続人が特定できたら相続人全員で遺産分割協議を行い、不動産の分割方法や売却後の代金の分配について話し合います。

基本的に全員の合意なしでは、不動産の売却はできません。

遺産分割協議成立後は内容に基づいて不動産の名義を相続人の誰か、もしくは共有名義へ変更する登記手続きを行った後に売却の手続きへ進みます。

遺産分割協議が難航する場合は、家庭裁判所の調停や審判などの手続きを利用することもできます。

STEP3:相続放棄や限定承認の検討

相続放棄は一切の相続権を放棄する手続きで、プラスの財産もマイナスの財産も引き継ぎません。

限定承認はプラスの財産の範囲内で、マイナスの財産を引き継ぐという手続きです。

あらかじめ負債の内訳がわかっている場合は、いずれかの選択が有効となる場合があります。

相続放棄および限定承認は、「自己のために相続の開始があったことを知った日から3ヶ月以内」に家庭裁判所に申述しなければなりません。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

引用元:民法第915条第1項(相続の承認又は放棄をすべき期間)

ただし、相続放棄をした場合でも、不動産の現状管理義務(民法第940条)は放棄前の相続人に一時的に残る可能性があり、放棄後も損害を防止する管理責任を問われることがあります。

| 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。 引用元:民法第940条(相続の放棄をした者による管理) |

相続放棄したことを速やかに家庭裁判所に申述し、適切な手続きを行うことで管理責任から解放されるよう注意が必要です。

STEP4:相続登記

相続した不動産を売却するためには、必ず不動産登記が必要です。

相続登記によって被相続人名義の不動産を相続人名義へ変更します。

不動産は登記によって権利関係が証明されることから、相続登記せずに法的に不動産の所有権を第三者へ主張することはできません。

相続登記をしないままだと買主との売買契約や所有権移転の手続きを進めることができなくなるため、相続不動産の売却には、まず相続登記が必要になります。

なお、2024年4月1日以降、相続登記は義務化されており、相続を知った日から3年以内に登記申請を行わないと、最大10万円の過料が科される可能性があります。

参考記事:相続の手続きはいつまで?期限と間に合わない場合の対処法を解説

そのため、登記手続きは早めに行いましょう。

参考記事:相続登記の義務化についてわかりやすく解説!罰則や放置するリスクとは?

STEP5:不動産の査定と不動産業者の選定

相続登記完了の後は、いよいよ不動産の売却へ移ります。

売却の前にまずは不動産の査定からスタートです。

査定額は、不動産の種類、立地、築年数、状態、周辺の相場などによって大きく変動します。

より適正な売却価格を把握するために、査定は複数の会社へ依頼するのが基本です。

参考記事:相続した土地の評価額の調べ方と計算方法を解説!節税はできる?

不動産業者を選ぶときは、査定額だけで判断せずに、業者の実績、得意な物件の種類、仲介手数料、営業担当者の信頼性などを総合的に判断する必要があります。

それぞれの不動産業者の強みを把握して、もっともマッチするところへ依頼することが大切です。

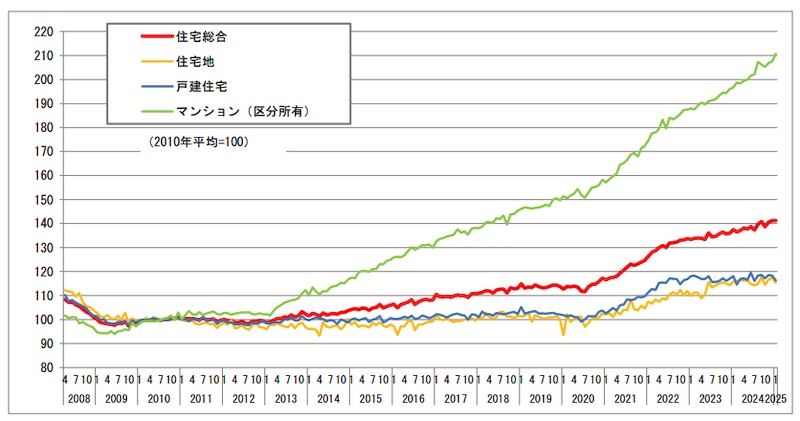

また、売却価格の相場を知るには、国土交通省が公表している「不動産価格指数」や「地価公示」を参考にすると良いでしょう。

地域ごとの価格動向や市況を把握することで、より適切な売却タイミングを見極める判断材料になります。

たとえば、2025年4月30日時点で公表された不動産価格指数は以下の通りです。

引用元:国土交通省『不動産価格指数(令和7年1月・令和6年第4四半期分)を公表』

このように不動産価格指数を見ることで、住宅の価値が年々上昇傾向にあるということが分かります。

STEP6:不動産売却の媒介契約

不動産業者との媒介契約には、一般媒介契約、専任媒介契約、専属専任媒介契約の3種類があります。

一般媒介契約は複数の業者に仲介の依頼できますが、専任媒介契約と専属専任媒介契約は一社のみの契約です。

売主自身が見つけた買主との取引でも仲介手数料が発生する場合があります。

契約期間や仲介手数料をしっかり確認のうえ、目的に合う不動産業者を選びましょう。

STEP7:売買契約の締結

売買契約は、不動産の売買の合意内容を明確にするための大事な手続きです。

契約書面には、物件の詳細情報、売買代金、支払い方法、手付金の額、引き渡し時期、瑕疵担保責任の内容、契約解除に関する事項などが詳細に記載されています。

売買契約の締結時には、買い手が手付金を支払い、双方が署名することで売買が成立します。

売買契約成立後の契約解除は原則として不可です。

STEP8:残金決済と引き渡し

残金決済では、買主が売買代金から手付金を差し引いた残りの金額を支払います。

残金決済が行われるのは、住宅ローンが実行されるタイミングです。

売主は残金を受け取るのと同時に、不動産の所有権の移転手続きを行います。

残金決済が終わったら、家の鍵を渡して引き渡し完了です。

残金決済や引き渡しの手続きは、司法書士立ち会いのもと、金融機関などで行われることが一般的です。

STEP9:必要に応じて確定申告

不動産売却後に利益がでた場合は、確定申告を行います。

不動産の売却で得られる譲渡所得は、売却価格から取得費と譲渡費用を差し引いた金額です。

売却価格よりも取得費や譲渡費用が上回ってしまい、損失がでた場合は確定申告の必要はありませんが、他の所得と損益通算できる場合や、繰越控除ができる場合があるため、確定申告をすることで節税に繋がる可能性があります。

また、居住用財産の3,000万円特別控除などの特例を適用する場合も確定申告が必要です。

相続した不動産の売却相談は静鉄不動産と専門士業の相続サポートセンターへ

相続した不動産の売却にて利益がでた場合は譲渡所得税の納税が必要ですが、特例を使うことで納税を回避することもできます。

税金の他には、登録免許税や印紙代などの諸経費も必要です。

相続した不動産の売却では、必ずしも利益が出るわけではありません。

売却の検討は慎重さが必要です。

静鉄不動産と専門士業の相続サポートセンターでは、さまざまな士業との連携によってお客さまの課題の解決にあたっています。

相続不動産の売却にお悩みの方は、ぜひ一度ご相談ください。

電話でのお問い合わせ

コメント