「身寄りのないいとこが亡くなった場合、自分が相続できるのだろうか」と疑問に思う方は少なくありません。

いとこは原則として法定相続人には含まれません。

そのため、まずは亡くなった方に配偶者・子ども・親・兄弟姉妹などの法定相続人がいるかどうかを確認することが大切です。

一方で、遺言で財産を譲る相手に指定されている場合や、養子縁組をしている場合、生命保険の受取人になっている場合、特別縁故者として認められる場合などは、いとこでも財産を受け取れる可能性があります。

この記事では、いとこしかいない場合の相続の基本や、いとこが財産を受け取れるケース、不動産がある場合を含めて確認しておきたいポイントを解説します。

静鉄不動産と専門士業の相続サポートセンターでは、相続人の確認や不動産の名義確認、空き家の管理・売却など、複雑になりやすい相続手続きを専門家と連携しながら整理します。

いとこが関係する相続や不動産の扱いに不安がある方は、お気軽にご相談ください。

電話でのお問い合わせ

身寄りのないいとこの財産を相続できる?

結論からいうと、「亡くなった人にいとこしかいないように見える」というだけでは、いとこが当然に財産を相続できるわけではありません。

相続では、誰が財産を受け取れるのかが法律で決められています。

法律上の相続人にあたるのは、配偶者のほか、子・直系尊属・兄弟姉妹です。

いとこは、法定相続人の範囲には含まれていません。

まず押さえておきたいポイントは、次の通りです。

- 法定相続人になるのは配偶者・子・親・兄弟姉妹

- 兄弟姉妹が亡くなっている場合は甥や姪まで

ここからは、なぜいとこが原則として相続人にならないのかを、順番に見ていきましょう。

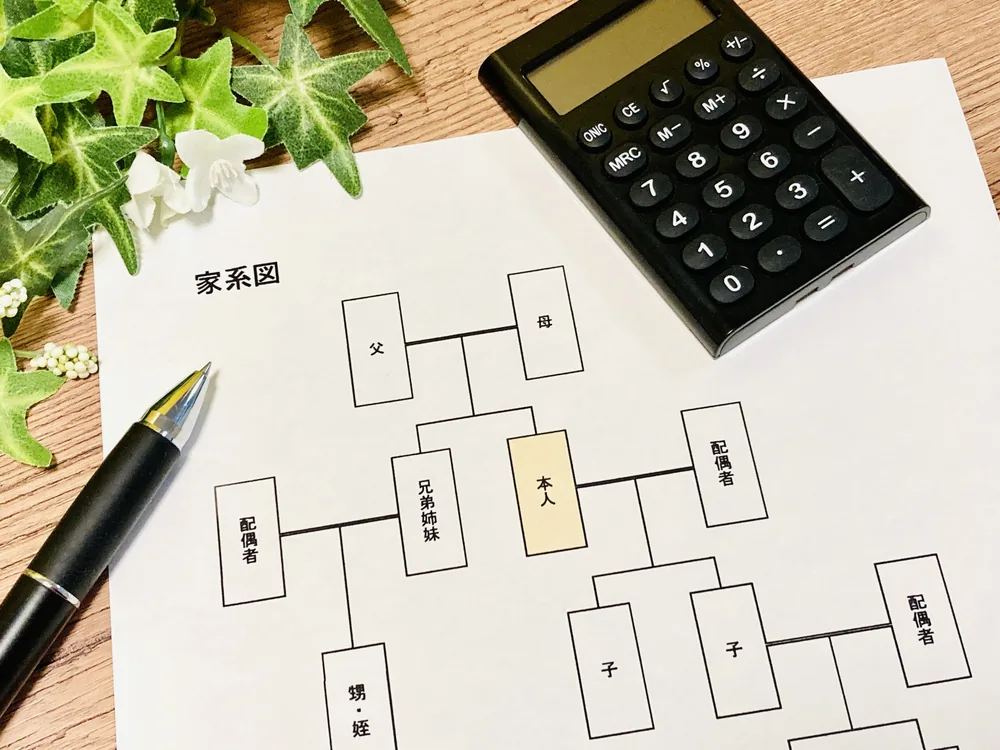

法定相続人になるのは配偶者・子・親・兄弟姉妹

相続人になる人には、法律上の順番があります。

亡くなった人に配偶者がいる場合、配偶者は常に相続人になります。

そのうえで、配偶者以外の相続人の決まり方の順番は、次の通りです。

| 順位 | 相続人になる人 | 具体例 |

|---|---|---|

| 第1順位 | 子 | 子ども、子が亡くなっている場合の孫など |

| 第2順位 | 直系尊属 | 父母、父母がいない場合の祖父母など |

| 第3順位 | 兄弟姉妹 | 兄、弟、姉、妹など |

たとえば、亡くなった人に子どもがいる場合、原則として親や兄弟姉妹は相続人になりません。

子どもがいない場合に親、親もいない場合に兄弟姉妹というように、順番に確認していきます。

ここで重要なのは、いとこは法定相続人の表の中に入っていないという点です。

親族であっても、法律上の相続人にあたらない場合は、原則として遺産をそのまま受け取ることはできません。

兄弟姉妹が亡くなっている場合は甥や姪まで

亡くなった人に子どもや親がおらず、兄弟姉妹が相続人になるケースでも、いとこが相続人になるわけではありません。

兄弟姉妹がすでに亡くなっている場合は、子どもである甥や姪が、兄弟姉妹に代わって相続人になることがあります。

本来相続人となるはずだった兄弟姉妹の代わりに、子ども(甥や姪)が相続人になることを代襲相続といいます。

兄弟姉妹について代襲相続が認められるのは、原則として兄弟姉妹の子である甥や姪までです。

また、甥や姪もすでに亡くなっている場合に、甥や姪の子がさらに代襲して相続人になるわけではありません。

いとこは、亡くなった人から見ると「父母の兄弟姉妹の子」にあたります。

そのため、兄弟姉妹の子である甥や姪とは立場が異なります。

つまり、亡くなった人に配偶者・子ども・直系尊属・兄弟姉妹・甥や姪がいない場合でも、いとこが自動的に相続人になるわけではありません。

いとこが財産を受け取れる可能性があるかどうかは、遺言書の有無や特別縁故者にあたるかなど、別の事情を確認する必要があります。

身寄りのないいとこの相続で遺産はどうなる?

身寄りのないいとこが亡くなり、配偶者・子ども・直系尊属・兄弟姉妹・甥や姪などの相続人が見当たらない場合でも、遺産がすぐに国のものになるわけではありません。

まずは、家庭裁判所で相続財産清算人の選任などの手続きを行い、相続人の有無や債権者・受遺者の確認を進めます。

借金や未払金がある場合は、相続財産の中から清算されます。

そのうえで財産が残った場合には、亡くなった人と特別に深い関わりがあった人へ財産を分けるかどうかが検討されます。

大まかな流れは、次の通りです。

| 流れ | 内容 |

|---|---|

| 1. 相続財産清算人が選ばれる | 家庭裁判所が、遺産を管理・清算する人を選任する |

| 2. 財産や債務を確認する | 預貯金・不動産などの財産や、借金・未払金などを調査する |

| 3. 債務を支払う | 借金や未払金がある場合は、遺産の中から支払う |

| 4. 相続人がいないか確認する | 公告などの手続きを通じて、相続人がいないか確認する |

| 5. 特別縁故者から申立てがあった場合、家庭裁判所が財産分与の可否を判断する | 被相続人と生計を同じくしていた人、療養看護に努めた人、その他特別の縁故があった人は、申立てにより財産分与を受けられる可能性がある |

| 6. 残った財産は国庫に帰属する | 相続人も特別縁故者もいない場合、最終的に財産は国のものになる |

このように、身寄りのないいとこの財産は、すぐに国に引き継がれるわけではありません。

まずは相続財産清算人による調査や清算が行われ、必要な支払いを済ませたうえで、残った財産の扱いが決まります。

相続財産清算人は、相続人がいるか分からない場合や相続人がいない場合に、亡くなった人の最後の住所地を管轄する家庭裁判所が選任する人です。

いとこが勝手に預金を引き出したり、不動産を処分したりすることはできません。

そのため、相続人が不明な場合は相続財産清算人の選任が必要になることがあります。

また、亡くなった人と生前に深い関わりがあった場合は、いとこであっても「特別縁故者」として財産の分与を申し立てられる可能性があります。

たとえば、長年同居して生活を支えていた、入院中や介護中に継続して世話をしていた、生活面で特別に密接な関係があったといえる場合などです。

ただし、特別縁故者として財産分与を受けるには、相続財産清算人の選任後、相続人捜索の公告期間が満了しても相続人が現れないことなどが前提になります。

単に「親族である」「いとこである」というだけでは、特別縁故者として認められるとは限りません。

財産を受け取れるかどうかは、亡くなった人との関係性や、実際にどのような支援をしていたかなどをもとに判断されます。

そのため、身寄りのないいとこの相続に関わる可能性がある場合は、相続人の有無、遺言書の有無、財産や借金の内容、生前の関わり方を早めに確認することが大切です。

法定相続人ではないいとこが財産を受け取れるケース

原則として、いとこは法定相続人ではありません。

そのため、亡くなった人にいとこしかいないように見える場合でも、いとこが当然に遺産を相続できるわけではありません。

ただし、遺言書がある場合や、養子縁組をしている場合など、一定の事情があれば、いとこが財産を受け取れる可能性があります。

相続人として受け取るケースもあれば、相続とは別の仕組みで財産を受け取るケースもあるため、それぞれの違いを整理しておくことが大切です。

いとこが財産を受け取れる可能性があるケースは、次の通りです。

- 遺言で「いとこに財産を渡す」と書かれている場合

- いとこが養子になっている場合

- 特別縁故者として認められた場合

- 生命保険金の受取人に指定されている場合

- 生前贈与を受けていた場合

ここからは、それぞれのケースについて詳しく見ていきましょう。

遺言で「いとこに財産を渡す」と書かれている場合

亡くなった人が遺言書を作成しており、その中に「いとこに財産を渡す」といった内容が書かれている場合、いとこは財産を受け取れる可能性があります。

たとえば、次のような内容が遺言書に記載されているケースです。

| 遺言の内容の例 | いとこの立場 |

|---|---|

| 自宅をいとこに遺贈する | 不動産を受け取る人 |

| 預貯金の一部をいとこに渡す | 預貯金を受け取る人 |

| 特定の財産をいとこに遺す | 遺言で指定された財産を受け取る人 |

このように、法定相続人ではない人でも、遺言によって財産を受け取れる場合があります。

ただし、遺言書は形式に不備があると無効になるおそれがあります。

また、配偶者・子・直系尊属など、兄弟姉妹以外の相続人がいる場合は、遺留分侵害額請求を受ける可能性があるのです。

<===

第1042条(遺留分の帰属及びその割合)

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条及び第九百一条の規定により算定したその各自の相続分を乗じた割合とする。

引用元:民法|第1042条

===>

そのため、生前にいとこへ財産を遺したい場合は、自己判断で作成するのではなく、公正証書遺言や法務局の自筆証書遺言書保管制度の利用も含めて検討すると安心です。

すでに相続が発生している場合は、まず遺言書が残されていないかを確認しましょう。

自宅や貸金庫に保管されていることもあれば、自筆証書遺言書保管制度を利用している場合は法務局、公正証書遺言を作成している場合は公証役場で確認できる場合もあります。

いとこが養子になっている場合

いとこであっても、亡くなった人と養子縁組をしていれば、法律上は「子」として扱われます。

相続では、子は第1順位の相続人です。

そのため、血縁上はいとこであっても、戸籍上で亡くなった人の養子になっている場合は、相続人として財産を受け取れる可能性があります。

たとえば、次のようにまとめられます。

| 関係性 | 相続での扱い |

|---|---|

| 血縁上のいとこにすぎない | 原則として法定相続人ではない |

| 亡くなった人の養子になっている | 法律上の子として相続人になる可能性がある |

養子になっているケースで重要なのは、家族の認識や口頭での話ではなく、戸籍上の記載です。

「昔から親子のように暮らしていた」という事情があっても、養子縁組が成立していなければ、法律上の子として相続人になることはできません。

相続関係を確認する際は、亡くなった人の出生から死亡までの戸籍を取り寄せ、養子縁組の記載があるかを確認しましょう。

特別縁故者として認められた場合

亡くなった人に法定相続人がいない場合、いとこが「特別縁故者」として認められれば、財産の分与を受けられる可能性があります。

特別縁故者とは、亡くなった人と特別に深い関わりがあった人のことです。

単に親族であるだけではなく、生前の関係性や支援の実態が重視されます。

たとえば、次のような事情がある場合は、特別縁故者として検討される可能性があります。

| 事情の例 | 内容 |

|---|---|

| 生計を同じくしていた | 長年同居し、生活をともにしていた |

| 療養看護をしていた | 入院中や介護中に継続して世話をしていた |

| 生活面を支えていた | 日常的な買い物、通院、金銭管理などを支援していた |

| 特別な関係があった | 親族関係を超えて、深い信頼関係や支援関係があった |

ただし、特別縁故者として財産を受け取るには、家庭裁判所への申立てが必要です。

自動的に財産が渡されるわけではありません。

また、申立てができる時期にも決まりがあります。

相続財産清算人による手続きが進み、相続人捜索の公告期間が満了した後、3か月以内に特別縁故者として財産分与を申し立てる必要があります。

<===

第958条の2(特別縁故者に対する相続財産の分与)

第九百五十八条の二 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

2 前項の請求は、第九百五十二条第二項の期間の満了後三箇月以内にしなければならない。

引用元:民法|第958条の2

===>

特別縁故者として認められるには、亡くなった人との関係性を示す資料が重要です。

介護記録、通院の付き添い記録、生活費の負担が分かる資料、やり取りの記録などを整理しておきましょう。

生命保険金の受取人に指定されている場合

いとこが生命保険金の受取人に指定されている場合、法定相続人でなくても保険金を受け取れる可能性があります。

生命保険金は、通常の遺産とは扱いが異なります。

受取人が個別に指定されている場合、受取人が保険会社に請求して受け取る仕組みです。

たとえば、次のようなケースです。

| 保険金の受取人欄 | いとこが受け取れる可能性 |

|---|---|

| 受取人としていとこの氏名が指定されている | 受け取れる可能性がある |

| 受取人が「相続人」となっている | 原則として法定相続人が対象になり、いとこは含まれない |

| 受取人が未確認 | 保険証券や保険会社への照会で確認が必要 |

注意したいのは、保険金を受け取れる場合でも、税金の扱いは別途確認が必要になる点です。

特に、相続人ではないいとこが死亡保険金を受け取る場合、被保険者・保険料負担者・受取人の関係によって、相続税・所得税・贈与税のいずれかの課税対象になる可能性があります。

なお、被相続人が保険料を負担していた死亡保険金が相続税の対象になる場合でも、相続人以外の人には死亡保険金の非課税枠は適用されません。

そのため、受け取る金額によっては相続税の確認が必要です。

保険証券や保険会社からの通知書を確認し、受取人が誰になっているかを早めに把握しましょう。

保険契約の有無が分からない場合は、契約照会制度などを利用して確認できる場合もあります。

生前贈与を受けていた場合

亡くなった人が生前にいとこへ財産を贈与しており、贈与が完了している場合、財産はいとこのものとして扱われます。

たとえば、生前に現金を振り込んでもらっていた、不動産の名義変更が済んでいた、株式やその他の財産を正式に受け取っていたといったケースです。

ただし、「もらう約束をしていた」「本人が渡すと言っていた」というだけでは、贈与が完了しているとは限りません。

実際に財産が移転していたかどうかを確認する必要があります。

確認すべき主な資料は、次の通りです。

| 財産の種類 | 確認したい資料 |

|---|---|

| 現金・預貯金 | 振込記録、通帳、贈与契約書など |

| 不動産 | 登記事項証明書、贈与契約書など |

| 株式・有価証券 | 取引報告書、口座記録など |

| 高額な動産 | 契約書、受領書、引き渡しの記録など |

また、贈与には贈与税が関係することがあります。

特に高額な財産を受け取っている場合は、申告が必要になる可能性があるため注意が必要です。

生前贈与を受けていたかどうかは、相続財産の範囲や税務上の判断にも関わります。

贈与契約書や振込記録、名義変更の有無を確認し、不明点がある場合は専門家に相談しながら確認しましょう。

身寄りのないいとこが亡くなったときに確認すべきこと

身寄りのないいとこが亡くなった場合、まずは「自分が財産を受け取れる立場なのか」と「亡くなった人にどのような財産や負債があるのか」を分けて確認することが大切です。

いとこは原則として法定相続人ではないため、親族だからといってすぐに預金の解約や不動産の処分を進められるわけではありません。

遺言書の有無や法定相続人の存在、保険金の受取人などによって、手続きの進め方が変わります。

身寄りのないいとこが亡くなったときに確認すべきことは、次の通りです。

- 遺言があるか

- 法定相続人が本当にいないか

- 財産と借金がどれだけあるか

- 不動産があるか

- 生命保険金や死亡退職金の受取人は誰か

- 葬儀費用や未払金があるか

ここからは、見落としやすい確認ポイントを順番に見ていきましょう。

相続人が本当にいないのか、財産や不動産をどう確認すればよいのか、自分だけで判断するのが難しいケースも少なくありません。

私たち静鉄不動産と専門士業の相続サポートセンターでは、司法書士・税理士・弁護士などの専門家と連携し、相続人調査から不動産確認までワンストップでご相談いただけます。

静岡県内で、いとこが関係する相続や不動産の扱いに不安がある方は、お気軽にご相談ください。

電話でのお問い合わせ

遺言があるか

まず確認したいのは、亡くなったいとこが遺言書を残しているかどうかです。

遺言書がある場合、法定相続人ではないいとこでも、遺言で指定された財産を受け取れる可能性があります。

一方で、遺言書がなければ、原則として法律で決められた相続人を確認する手続きから進めることになります。

遺言書が保管されている可能性がある場所は、次の通りです。

| 確認する場所 | 確認内容 |

|---|---|

| 自宅 | 金庫、机、棚、重要書類のファイルなど |

| 貸金庫 | 銀行の貸金庫に保管されていないか |

| 法務局 | 自筆証書遺言書保管制度を利用していないか |

| 公証役場 | 公正証書遺言が作成されていないか |

| 専門家の事務所 | 弁護士、司法書士、税理士などに預けていないか |

自宅などで自筆証書遺言を見つけた場合は、勝手に開封したり処分したりせず、遅滞なく家庭裁判所に提出し、検認の手続きを行います。

封印のある遺言書は、家庭裁判所で相続人等の立会いのもと開封する必要があります。

家庭裁判所以外で開封すると、5万円以下の過料が科される可能性があるため、取り扱いには注意しましょう。

一方、公正証書遺言や法務局に保管されている自筆証書遺言は、家庭裁判所の検認が不要です。

遺言書の有無によって、その後の手続きが変わるため、最初に確認しておきましょう。

法定相続人が本当にいないか

身寄りがないように見えても、戸籍をたどると法定相続人が見つかることがあります。

相続人になる可能性があるのは、配偶者、子、親、兄弟姉妹などです。

兄弟姉妹が亡くなっている場合は、子である甥や姪まで確認する必要があります。

確認すべき相続人の範囲は、次の通りです。

| 順位 | 確認する人 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 子、子が亡くなっている場合の孫など |

| 第2順位 | 父母、祖父母など |

| 第3順位 | 兄弟姉妹、兄弟姉妹が亡くなっている場合の甥や姪 |

いとこは、法定相続人の範囲に含まれていません。

そのため、「自分しか親族がいない」と思っていても、戸籍上の相続人が本当にいないかを確認する必要があります。

相続人調査では、亡くなった人の出生から死亡までの戸籍を集め、家族関係をたどっていきます。

後から相続人が見つかると、手続きのやり直しやトラブルにつながることがあるため、思い込みで判断しないことが大切です。

財産と借金がどれだけあるか

相続に関わる可能性がある場合は、プラスの財産だけでなく、借金や未払金などのマイナスの財産も確認する必要があります。

財産が多いように見えても、後から借金や滞納が見つかることがあります。

反対に、預金が少なく見えても、不動産や保険、有価証券などが残っている場合もあるのです。

確認したい主な項目は、次の通りです。

| 種類 | 具体例 |

|---|---|

| プラスの財産 | ・現金 ・預貯金 ・不動産 ・株式 ・投資信託 ・自動車 ・貴金属 |

| マイナスの財産 | ・借入金 ・カードローン ・クレジットカードの未払い ・税金 ・家賃 ・医療費 ・公共料金 |

| 確認資料 | ・通帳 ・キャッシュカード ・郵便物 ・請求書 ・契約書 ・納税通知書 ・証券会社や保険会社からの書類 |

特に注意したいのは、亡くなった人宛ての郵便物です。

金融機関、保険会社、クレジットカード会社、税務署、自治体などからの書類が、財産や負債を把握する手がかりになります。

財産より借金が多い可能性がある場合は、後に法定相続人が見つかったときの相続放棄や限定承認にも関わるため、自己判断で支払いや処分を進めないよう注意しましょう。

不動産があるか

亡くなったいとこが土地や建物を所有していたかどうかも、早めに確認しておきたいポイントです。

不動産は、預貯金のように通帳を見ればすぐ分かるものではありません。

固定資産税の通知書や登記事項証明書、名寄帳などを確認して、所有している不動産がないか調べる必要があります。

確認に使える主な資料は、次の通りです。

| 資料 | 確認できる内容 |

|---|---|

| 固定資産税の納税通知書 | 課税されている土地や建物の情報 |

| 名寄帳 | 同じ市区町村内にある所有不動産の一覧 |

| 固定資産評価証明書 | 不動産の評価額 |

| 登記事項証明書 | 所有者、所在地、権利関係など |

不動産が複数の自治体にある場合は、それぞれの自治体で確認が必要です。

いとこが法定相続人でない場合、亡くなった人名義の不動産を自分の判断で売却したり、名義変更したりすることはできません。

ただし、空き家のまま放置すると、防犯・倒壊・近隣トラブル・固定資産税などの問題が生じることがあります。

まずは、固定資産税通知書、名寄帳、登記事項証明書などで不動産の有無と名義を確認し、相続人が不明な場合は専門家に相談しましょう。

生命保険金や死亡退職金の受取人は誰か

生命保険金や死亡退職金は、受取人の指定や支給規程によって、通常の遺産分割の対象とは別に扱われることがあります。

受取人が指定されている場合、受取人が保険会社や勤務先に請求して受け取る仕組みです。

そのため、いとこが法定相続人ではなくても、受取人として指定されていれば、保険金などを受け取れる可能性があります。

確認すべきポイントは、次の通りです。

| 確認するもの | 見るべき内容 |

|---|---|

| 保険証券 | 契約者、被保険者、受取人、保険会社 |

| 保険会社からの通知 | 契約内容や請求手続きの案内 |

| 勤務先からの案内 | 死亡退職金や弔慰金の有無、受取人 |

| 受取人欄 | いとこ個人が指定されているか、「相続人」とされているか |

受取人としていとこの氏名が指定されている場合は、法定相続人でなくても受け取れる可能性があります。

一方、受取人が「相続人」となっている場合は、原則として法定相続人が対象になります。

受取人が「相続人」となっている場合、いとこは含まれないため、契約内容を正確に確認することが大切です。

また、保険金や死亡退職金は税金の対象になることがあります。

特に、相続人ではない人が受け取る場合は、非課税枠の扱いなどが異なることがあるため、税務面の確認も必要です。

葬儀費用や未払金があるか

亡くなった直後は、葬儀費用や医療費、介護施設の利用料、家賃、公共料金、税金などの請求が届くことがあります。

ただし、いとこが法定相続人ではない場合、どこまで支払うべきかは慎重な判断が必要です。

善意で立て替えたつもりでも、後から相続人が見つかった場合や財産より負債が多かった場合に、精算方法でトラブルになることがあります。

確認しておきたい費用や未払金は、次の通りです。

| 項目 | 具体例 |

|---|---|

| 葬儀関係 | ・葬儀費用 ・火葬費用 ・納骨費用 ・お布施 |

| 医療・介護関係 | ・入院費 ・通院費 ・薬代 ・介護施設費 |

| 住まい関係 | ・家賃 ・管理費 ・修繕費 ・退去費用 |

| 生活関係 | ・電気代 ・ガス代 ・水道代 ・電話料金 ・インターネット料金 |

| 税金関係 | ・住民税 ・固定資産税 ・所得税 |

| 借入関係 | ・カードローン ・クレジットカードの未払い ・個人からの借金 |

請求書や領収書、郵便物、通帳の引き落とし履歴を整理し、何を誰が支払うべきかを確認しましょう。

特に、亡くなった人の口座から勝手にお金を引き出して支払うことは避けるべきです。

相続人の有無がはっきりしない段階では、相続財産清算人の選任が必要になる場合もあります。

身寄りのないいとこの相続では、親族としてできることと、法律上できないことの線引きが分かりにくい場面があります。

不安がある場合は、相続人調査や財産調査に詳しい専門家へ相談しながら進めると安心です。

身寄りのない方が、いとこに財産を残したい場合に生前にしておくべき対策

身寄りのない人が「いとこに財産を残したい」「亡くなった後の手続きを負担なく進めてほしい」と考えている場合は、生前の準備が重要です。

いとこは原則として法定相続人ではないため、何も準備しないまま亡くなると、いとこが財産を受け取れない可能性があります。

また、判断能力が低下した後の財産管理や、亡くなった後の葬儀・遺品整理なども、事前に決めておかないと周囲が対応に困ることがあります。

身寄りのない方が、いとこに財産を残したい場合に生前にしておくべき対策は、次の通りです。

| 対策 | 何をするか | こんなときに役立つ | 確認ポイント |

|---|---|---|---|

| 遺言書を作成する | 誰に、どの財産を渡すのかを遺言書に明記する | 親しいいとこや世話をしてくれた人に財産を残したいとき | いとこは法定相続人ではないため、財産を残したい場合は遺言書で意思を示す |

| 公正証書遺言を検討する | 公証人に遺言書を作成してもらい、原本を公証役場で保管する | 遺言書の紛失や書き方の不備を避けたいとき | 費用はかかるものの、形式不備で無効になるリスクを抑えやすくなる |

| 任意後見契約を検討する | 判断能力があるうちに、将来の財産管理や生活支援を任せる人を決める | 認知症や病気で自分で手続きできなくなる不安があるとき | 契約は公正証書で作成し、実際に支援が始まるには家庭裁判所の手続きが必要になる |

| 死後事務委任契約を検討する | 葬儀、納骨、遺品整理、公共料金の支払い、行政手続きなどを任せる人を決める | 亡くなった後の実務を頼める家族が少ないとき | 財産を誰に渡すかを決める遺言とは別に、死後の事務を任せるための契約 |

| 財産や契約関係を整理しておく | 預貯金、不動産、保険、借金、契約中のサービス、連絡先などを一覧にする | 残された人が手続きで困らないようにしたいとき | 財産一覧や重要書類の保管場所を整理しておくと、相続や死後手続きが進めやすくなる |

身寄りのない人の生前対策では、遺言書だけでなく、任意後見契約、死後事務委任契約、財産一覧の作成を組み合わせて考えることが重要です。

状況によって必要な準備は異なるため、早めに専門家へ相談し、自分の希望に合った方法を整えておきましょう。

身寄りのないいとこの相続は専門家に相談しながら手続きを進めよう

身寄りのないいとこの相続では、「親族だから財産を受け取れる」と思っていても、いとこは原則として法定相続人には含まれません。

そのため、まずは戸籍をもとに法定相続人の有無を確認し、遺言書の有無や生命保険の受取人、特別縁故者として申し立てられる可能性などを整理する必要があります。

また、亡くなった方が不動産を所有している場合は、誰が管理するのか、名義をどうするのか、空き家として放置されるリスクはないかなど、早めに確認しておくことが大切です。

静鉄不動産と専門士業の相続サポートセンターでは、いとこが関わる相続で確認すべき相続人調査、遺言書の確認、特別縁故者の検討、不動産の管理・売却方針まで、司法書士・税理士・弁護士などの専門家と連携しながら整理します。

「自分はいとこの財産を受け取れるのか」「空き家をそのままにしてよいのか」「どこに相談すればよいのか」と迷っている段階でも、まずは状況を確認することから始められます。

いとこが関係する相続で不安がある方は、相続人の確認と不動産の扱いをあわせて相談できる窓口を活用し、早めに必要な手続きを整理しておきましょう。

電話でのお問い合わせ

コメント